Quelle carrière avez-vous menée avant de vous tourner vers l’entrepreneuriat ?

Diana Brondel : Je suis diplômée d’une école de commerce, l’ESCP Europe, dont je suis sortie en 2006. J’ai ensuite intégré la Société Générale par le biais de l’Inspection générale. Pendant sept années aussi exigeantes que passionnantes, je suis intervenue sur des missions partout dans le monde, sur tous les types de métiers. Puis j’ai occupé le poste, plus sédentaire et stratégique, de directrice de cabinet des activités à l’international du groupe. J’ai quitté la Société Générale au bout de dix ans pour développer mon projet entrepreneurial.

Comment avez-vous eu l’idée de lancer Xaalys ?

Diana Brondel : Quand j’étais directrice de cabinet, des banques 100 % mobiles telles que N26 ou Revolut ont commencé à faire de belles percées sur le marché. À la Société Générale, nous avons donc étudié, dans l’objectif de les comprendre, le phénomène des néobanques et les nouveaux modes de consommation des clients. En m’intéressant à ce sujet, j’ai pu constater deux choses : premièrement, il était devenu beaucoup moins difficile, en 2015, de créer un produit bancaire car les briques technologiques étaient disponibles ; deuxièmement, il n’existait aucune solution en direction des jeunes en Europe continentale. Les acteurs du secteur avaient occulté le fait que ce sont les enfants nés avec un smartphone à la main qui vont impulser les nouveaux usages bancaires. Mes fils, qui sont aujourd’hui âgés de 7 ans et demi et 4 ans et demi, ont aussi joué un rôle dans la genèse de mon projet. Un jour, mon aîné m’a expliqué qu’il comptait s’acheter tout un magasin de jouets avec la pièce de 2 € que je lui avais donnée suite à la perte d’une dent de lait ! En discutant avec une amie, mère d’un adolescent, j’ai eu la confirmation que les jeunes n’avaient globalement aucune notion de la valeur de l’argent. J’ai donc décidé de créer une solution que j’aimerais moi-même utiliser en tant que maman.

Concrètement, Xaalys, qu’est-ce que c’est ?

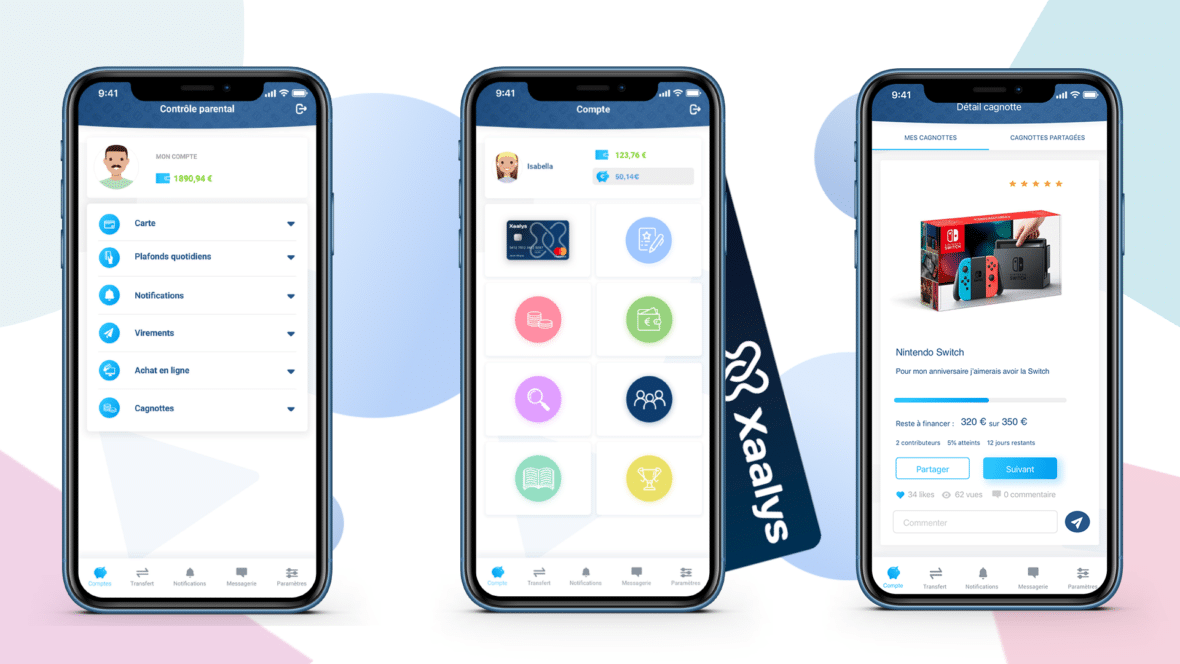

Diana Brondel : C’est la première néobanque française à destination des 12-17 ans. Elle a été pensée pour permettre aux parents de les accompagner vers l’autonomie. Les enfants disposent d’un compte avec un IBAN à leur nom, et d’une carte de paiement et de retrait sur laquelle leurs parents ont le contrôle. L’application Xaalys se décline ainsi en deux interfaces dédiées. Côté ados, nous proposons différentes fonctionnalités : les listes de souhaits, dans lesquelles ils peuvent identifier tout ce qu’ils aimeraient acquérir ; les cagnottes, qu’ils peuvent alimenter avec leur argent de poche ou en les ouvrant à d’autres utilisateurs de l’application (amis, famille…) ;

l’accès au détail de leurs opérations ; l’épargne, qu’ils constituent en déterminant la somme à mettre de côté et à quelle échéance ; des contenus d’éducation financière « gamifiés », sous forme de quiz ou de petits jeux ; des trophées qui synthétisent leurs activités financières (combien d’argent ai-je mis de côté ? Combien de cagnottes ai-je réalisées ? Quelle quantité d’éducation financière ai-je consommée ?). Enfants comme parents ont également accès à un tchat et à la possibilité de transférer de l’argent en temps réel.

Côté parents, l’interface s’apparente à une véritable « tour de contrôle ». C’est un outil hautement personnalisable qui reflète le degré de supervision qu’ils souhaitent exercer sur les comptes de leurs enfants. Ils peuvent définir le budget attribué à leurs enfants, surveiller leurs activités (opérations, listes de souhaits, cagnottes…), bloquer ou débloquer leur carte, autoriser ou non les achats en ligne, paramétrer des notifications (pour les achats supérieurs à 15 €, par exemple), exclure certains univers de dépenses… Grâce à ces différentes fonctionnalités, nous entendons favoriser des discussions dépassionnées sur l’argent entre parents et ados.

La spécificité de Xaalys, c’est sa dimension pédagogique…

Diana Brondel : L’éducation financière constitue notre colonne vertébrale. La France est très mal classée en la matière dans les études Pisa de l’OCDE, qui comparent le niveau des enseignements entre les pays. Le retard est tel qu’une stratégie nationale d’éducation financière a été mise en place en 2015, qui réunit le ministère de l’Éducation nationale, le ministère de l’Économie et des Finances, la Banque de France et quelques acteurs publics, dont l’association La Finance pour Tous, avec laquelle nous avons signé un partenariat.

Les devises, les places boursières, l’histoire de l’euro, le vocabulaire de la banque et de la finance ou le calcul mental sont des domaines dans lesquels les jeunes générations présentent des lacunes… Nous récupérons une partie des contenus pédagogiques de La Finance pour Tous sur ces sujets, et nous les « regamifions » sous leur contrôle. Il y a une période à l’adolescence où les enfants ont tendance à prendre leurs parents pour des portefeuilles sur pattes ! Notre objectif est de les aider à prendre du recul sur la valeur des choses et à ne pas se laisser dépasser par l’argent.

Vous proposez une version gratuite et un modèle payant…

Diana Brondel : Les listes de souhaits, le tchat et les modules d’éducation financière sont disponibles gratuitement. Pour être totalement en phase avec les valeurs qui nous animent, nous ne souhaitions pas confisquer le contenu d’éducation financière, d’autant plus que nous le récupérons auprès d’un acteur public. Par contre, si les parents veulent effectuer des opérations financières avec leurs enfants, ils doivent basculer dans la version payante. Cette dernière permet de débloquer toutes les fonctionnalités transactionnelles. L’abonnement coûte 10 € à la souscription, puis 2,99 € par mois et par utilisateur, sans engagement.

Vous êtes incubée au Swave. Quels avantages y trouvez-vous ?

Diana Brondel : Pouvoir développer mon projet dans une structure d’incubation spécialisée dans la Fintech, ancrée de facto dans l’écosystème, a énormément de valeur. Je suis entourée d’experts et d’un certain nombre de cofondateurs à des stades de maturité plus avancés que moi, qui sont déjà passés par les problématiques auxquelles je me confronte au fur et à mesure. L’accompagnement et l’entraide me permettent de gagner un temps fou sur énormément de sujets.

Comment vivez-vous votre position de femme dans la Fintech ?

Diana Brondel : Pour ma part, être une femme n’a pas constitué un frein. Mais je viens de la banque, ce qui m’a sauvée. Et j’étais déjà « vaccinée », dans la mesure où je n’ai évolué jusqu’à présent que dans des milieux où les femmes ne représentaient pas la majorité des contingents de salariés. Roland Berger et Arkéa ont récemment publié une étude sur la mixité dans la Fintech. Les chiffres sont effarants : on compte 33 % de femmes dans le secteur, mais elles ne sont que 12 % à occuper des postes de direction, et 9 % à avoir créé des Fintech. Pire encore, ces fondatrices de start-up ne récoltent que 3 % des financements.

La finance, la tech et l’entrepreneuriat restent encore très largement dominés par les hommes, il n’y a donc rien de surprenant à ce que les femmes soient si peu représentées à l’intersection de ces trois cercles. Pour que l’exception devienne la norme, il faut des actions concrètes. À commencer par davantage de financements en direction des femmes, car les Fintech sont des activités intensives en termes de capital.

Comptez-vous lancer l’application au Sénégal ? Quels sont vos axes de développement ?

Diana Brondel : Je suis franco-sénégalaise et xaalys signifie « argent » en wolof. Au-delà du nom et de ma personne, il me tenait à cœur d’ancrer mon projet dans une dimension africaine et de créer de l’emploi dans les deux pays. Toute mon équipe technique, qui compte cinq personnes, est basée à Dakar. Pour moi, c’était aussi un moyen de faire rayonner le savoir-faire sénégalais en la matière. Pour autant, je ne compte pas lancer l’application là-bas à court terme. Notre objectif principal est de continuer à travailler sur notre produit afin de proposer, dans une V2 ou une V3, des modules et des contenus plus adaptés en fonction de la tranche d’âge de nos utilisateurs. Après la France, nous souhaitons déployer notre modèle dans d’autres pays d’Europe continentale, voire à l’international, dans d’autres géographies, par le biais de partenariats. L’argent de poche, le rapport à l’argent et l’éducation financière sont des sujets qui ont un écho bien au-delà de nos frontières.

@manondampierre